※ 건강보험 심사 기준(인정기준) 밖에서 처방될 경우 약값은 전액 본인부담이 될 수 있습니다. 급여 인정 여부는 LDL 수치뿐만 아니라 위험요인과 질환군을 함께 평가하므로 본인의 검사 결과지를 옆에 두고 읽으십시오.

- 검사 결과지를 받아 들면 대부분 LDL 숫자만 쳐다보곤 합니다. 하지만 정작 내 지갑을 지켜주는 '진짜 숫자'는 그 밑에 적힌 HDL일 수 있습니다.

진료 시간이 짧아 결과지의 '경제적 의미'까지 자세히 설명을 듣기 어려운 경우가 많지만, 이 기준을 모르고 지나가면 충분히 적용될 수 있는 급여(보험) 조건을 놓치게 됩니다.

우리나라 건강보험 체계에는 '보호인자'라는 독특한 규칙이 있습니다. 특정 조건을 충족하면 위험도를 낮춰주는 이른바 '약값 할인 쿠폰'입니다.

단, HDL 60은 약값을 ‘바로 할인’하는 숫자가 아니라, 위험요인을 1개 줄여 급여 기준선(보험 적용 구간)이 달라지게 만드는 규칙임을 기억해야 합니다.

오늘 이 글에서는 결과지 속 용어들의 본질과 함께, HDL 60이라는 숫자가 어떻게 당신의 보험 기준선을 유리하게 바꾸는지 그 비밀을 파헤칩니다.

▼▼아래 포스팅도 함께 참고해보세요▼▼

[왜 의사는 LDL 숫자보다 기저질환을 먼저 묻나: 스타틴 급여 기준선]

※ 필독: 위험요인 개수를 먼저 파악해야 아래의 '할인 혜택'을 계산할 수 있습니다.

2. HDL 60의 비밀: 위험요인을 지워주는 '보호인자(-1)' 규칙

3. 중성지방(TG) 500의 경고: 췌장염이라는 시한폭탄

4. [실전] 내 결과지로 보험 급여 적용 여부 직접 계산하기

1. 용어의 본질: 당신의 혈관은 '물류 센터'입니다

- 결과지의 영어 약자들은 혈관이라는 도로 위에서 움직이는 물류 시스템의 상태를 말해줍니다.

1) LDL (나쁜 콜레스테롤): 혈관 벽에 기름때를 쌓아두는 '무책임한 트럭'입니다.

2) HDL (좋은 콜레스테롤): 쌓인 쓰레기를 회수해 간으로 보내는 '베테랑 청소차'입니다.

3) 중성지방 (TG): 도로 전체에 뿌려진 '휘발성 연료'입니다. 이게 많으면 청소차가 아무리 열심히 돌아도 혈관은 늘 화재(염증) 위험에 노출됩니다.

2. HDL 60의 비밀: '위험도 마이너스'의 치트키

- 건강보험심사평가원(심평원)의 급여 심사 로직에는 환자에게 매우 유리한 '보호인자' 규칙이 숨어 있습니다.

주의할 점은 '위험요인'으로 잡히는 낮은 HDL은 40 미만이고, '보호인자(-1)'는 60 이상에서만 적용된다는 것입니다.

예시: 나이 때문에 위험요인 1개를 가진 50세 남성이 HDL 65라면? → 최종 위험요인은 '0'이 됩니다. 심사 기준상 위험요인 개수가 줄어들어, 같은 LDL에서도 급여 적용 구간과 ‘시작 기준선’이 달라질 수 있습니다.

이 규칙 덕분에 LDL 160까지는 약 없이 지켜볼 수 있는 '저위험군'으로 분류되는 것입니다.

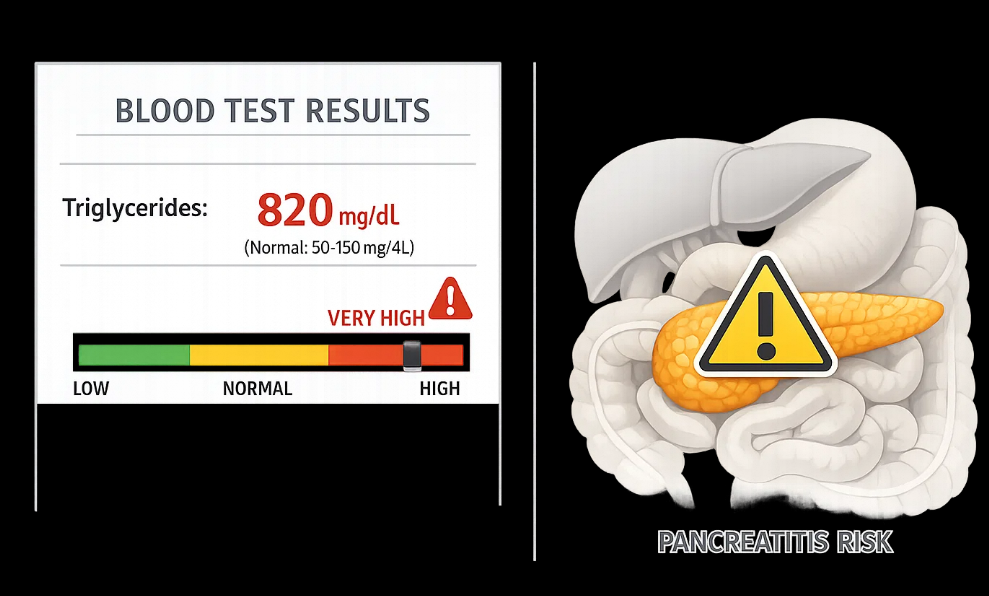

3. 중성지방(TG) 500의 경고: 혈관 사고보다 '췌장'이 먼저 터진다

- 많은 분이 LDL만 신경 쓰느라 중성지방을 무시합니다. 하지만 중성지방이 500mg/dL을 넘어가는 순간, 게임의 룰이 급격하게 바뀝니다.

해당 수치를 넘어가면, 급성 췌장염 위험이 의미 있게 올라가며 특히 1,000 이상에서는 위험이 매우 커집니다. 의사가 스타틴 외에 다른 약(피브레이트 등)을 추가한다면, 당신의 몸은 이미 췌장 보호가 시급한 비상사태라는 뜻입니다.

4. [실전] 내 결과지로 보험 급여 기준 직접 확인하기

- 지금 바로 결과지를 보고 아래 표에 대입해 보십시오. 본인의 급여 조건이 어떻게 달라지는지 한눈에 보입니다.

| 내 현재 상태 | 기본 급여 인정 기준선 (LDL) | HDL 60 이상 시 변화 |

| 위험요인 1개 (저위험) | 160mg/dL 이상부터 급여 | 동일 (최저 기준선) |

| 위험요인 2개 (중등도) | 130mg/dL 이상부터 급여 | 160mg/dL 이상으로 완화 |

| 당뇨 환자 (고위험) | 100mg/dL 이상부터 급여 | 변화 없음 (질환군 기준 우선) |

※ 본인부담금을 줄이는 마지막 체크포인트

- HDL 60이라는 '방패'가 있다고 해서 관리는 소홀히 해도 된다는 뜻은 아닙니다. HDL 60은 당신에게 주어진 '두 번째 기회'입니다.

병원 방문 전 본인의 HDL 수치를 확인하고, 의사에게 "제 보호인자를 고려했을 때 심평원 급여 기준상 제 단계는 어디입니까?"라고 날카롭게 질문하십시오.

당신의 질문 하나가 불필요한 약값 지출을 막아주는 최고의 재테크입니다.

정리하며

1) HDL 60은 약값을 ‘바로 할인’하는 숫자가 아니라, 위험요인을 1개 줄여 급여 기준선을 유리하게 만드는 규칙입니다.

2) 중성지방 500 이상은 췌장염 위험 신호이므로, 수치에 따라 즉각적인 약물 치료가 필요할 수 있습니다.

3) 결과지 용어의 경제적 의미를 아는 것이 약값 본인부담금을 최적화하는 첫걸음입니다.

※ 본 포스팅은 일반적인 의학 정보 제공을 목적으로 하며, 특정 개인의 증상에 대한 진단이나 처방을 대신할 수 없습니다.

※ 기재된 내용은 2026년 2월 기준 보건복지부 요양급여 적용기준(고시)을 근거로 작성되었으나, 정책 변화에 따라 실제 기준은 달라질 수 있습니다.

※ 정확한 판단과 처방은 반드시 가까운 내과 전문의를 방문하여 본인의 결과지를 토대로 상담하시기 바랍니다.

“고지혈증 약, 평생 먹어야 하나?” LDL 160·130·100 수치별 스타틴 시작 기준과 건강보험 급여 (202

※ 본 포스팅은 건강보험심사평가원(HIRA) 보험인정기준([일반원칙] 고지혈증치료제)의 ‘순수 고LDL-C혈증’ 급여 기준과 위험요인 정의를 바탕으로 작성되었습니다. 해당 인정기준 밖에서 투여

health-boost.tistory.com

왜 의사는 LDL보다 기저질환을 먼저 묻나: 스타틴 처방·건보 급여 기준선 (2026)

※ 이 글은 진단·치료 목적이 아닌 정보 제공 글입니다. 스타틴 처방과 급여(보험) 여부는 보건복지부 고시(요양급여 적용기준) 및 심사 기준에 따라 유형별 기준(위험요인 개수 또는 특정 질환

health-boost.tistory.com

[2026] 공복혈당 정상인데 HbA1c 높음: 왜 ‘3개월 평균’이 더 중요할까

※ 본 포스팅은 대한당뇨병학회(KDA) 2025 당뇨병 진료지침 및 ADA Standards of Care(2026) 진단 기준을 참고하여 작성되었습니다. 개인의 상태에 따른 정확한 진단은 반드시 내분비내과 전문의와의 상담

health-boost.tistory.com

'이상지질혈증 (고지혈증)' 카테고리의 다른 글

| 스타틴 복용 4~12주, 왜 ‘첫 재평가’가 관리의 방향을 결정하나? (0) | 2026.02.08 |

|---|---|

| 스타틴 평생 복용, 약값 차이 얼마나 날까? (제네릭 vs 오리지널 선택 가이드) (0) | 2026.02.08 |

| 왜 의사는 LDL보다 기저질환을 먼저 묻나: 스타틴 처방·건보 급여 기준선 (2026) (0) | 2026.02.08 |

| “고지혈증 약, 평생 먹어야 하나?” LDL 160·130·100 수치별 스타틴 시작 기준과 건강보험 급여 (2026) (0) | 2026.02.07 |

댓글